ForklarSpeaking: Bliver 2021 en gentagelse af 2020 for den indiske økonomi?

Den hurtige stigning i Covid-tal kombineret med rapporter om mangel på vacciner kan gøre tingene værre, især for de fattigere dele af den indiske økonomi.

Vandrende arbejdere ved Lokmanya Tilak Terminus (LTT) Mumbai efter Maharashtra-regeringen annoncerede nye kantsten (Express Photo/Ganesh Shirsekar)

Vandrende arbejdere ved Lokmanya Tilak Terminus (LTT) Mumbai efter Maharashtra-regeringen annoncerede nye kantsten (Express Photo/Ganesh Shirsekar) Kære læsere,

Det sidste regnskabsår (2020-21) startede med, at hele landet var under en af de strengeste (og groft dårligt planlagte) lockdowns overalt i verden. Men på det tidspunkt ville få have troet, at april 2021 ville være værre med hensyn til Covid-sager end april 2020. Faktisk antydede de første regeringsestimater sidste år, at der ikke vil være nogen nye Covid-sager efter den 16. maj 2020.

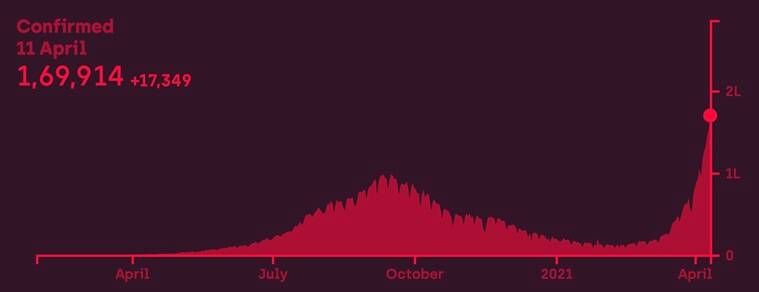

Som skemaet nedenfor viser, har Covid-tilfælde dog registreret en V-formet bedring (Kilde: Covid19India.org). Ved den sidste optælling havde Indien 1,75 gange flere daglige tilfælde nu end det seneste højdepunkt, som var i september 2020.

Nyhedsbrev| Klik for at få dagens bedste forklaringer i din indbakke

Covid-tilfælde har registreret en V-formet bedring

Covid-tilfælde har registreret en V-formet bedring Hvad værre er, er, at denne nye stigning finder sted på trods af et års bevidsthed om det skrigende behov for at følge Covid-passende adfærd samt tilgængeligheden af flere Covid-vacciner. Dårlig forvaltning af regeringens vaccinationsindsats - med adskillige steder, hvor der erklæres mangel på - samt en bevidst tilsidesættelse af at opretholde social afstand normer fra folket efterlader ingen uden skyld for den nuværende stigning.

Hvad betyder det for den indiske økonomi og dens opsving?

Uden den seneste stigning forventedes første halvdel af indeværende regnskabsår - det vil sige fra april til september - at registrere et V-formet opsving. Men selvfølgelig er denne V-formede opsving ret anderledes end den V-formede spids i Covid-tilfælde.

Hvorfor? For opsvinget i den økonomiske vækst i første halvdel af indeværende regnskabsår vil være optisk. Med andre ord, fordi BNP er faldet med hele 15 % i første halvdel af sidste regnskabsår, vil den lave basiseffekt sikre, at BNP-vækstraten ser meget pæn ud i første halvdel af indeværende regnskabsår.

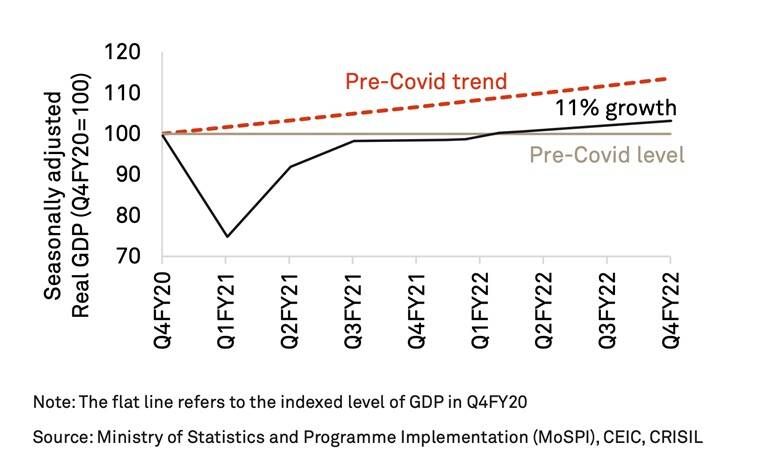

Men i forhold til det absolutte niveau af BNP (ikke dets vækstrate), ville Indien ikke tilføje så meget. Se på skemaet nedenfor (høflighed: Crisil) for at forstå det tydeligere.

Med hensyn til det absolutte niveau af BNP (ikke dets vækstrate), ville Indien ikke tilføje så meget

Med hensyn til det absolutte niveau af BNP (ikke dets vækstrate), ville Indien ikke tilføje så meget Ifølge Crisil vil BNP ved udgangen af 2021-2022 kun være cirka 2 % højere end marts 2020-niveauet. Endnu vigtigere vil det absolutte BNP være omkring 10 % under dets præ-pandemiske trendniveau.

Bemærk den konsekvente kløft mellem præ-Covid-trenden (rød linje) og den nye trend (sort linje). Denne forskel repræsenterer det permanente tab på 11 % af BNP i reale termer over regnskabsårene 2021-22 til 2024-25, som den indiske økonomi vil lide under selv efter det forventede opsving.

Selvfølgelig er dette diagram fra en analyse i slutningen af marts, og siden da er Covid-tilfælde hurtigt steget, selvom vaccinationsindsatsen er blevet hæmmet af mangel. Som sådan kunne nyhederne blive værre. Et eksempel herpå er den anden bølge af omvendt migration af arbejdere.

Desuden truer den seneste stigning ikke kun det samlede indkomstniveau, men også dets fordeling.

|Forklaret: Hvorfor ønsker Mumbai-handlere, at Covid-19-restriktioner rulles tilbage?

Det seneste år oplevede en massiv stigning i indkomst- og formueuligheder. Mens millioner forventes at blive skubbet under fattigdomsgrænsen, er formuerne for de største virksomheder og de rigeste indianere steget. Det seneste Forbes årlige liste over milliardærer fandt ud af, at Indien har verdens tredjehøjeste antal milliardærer, hvor Mukesh Ambani afsatte Jack Ma for at blive den rigeste mand i Asien. Faktisk tilføjede de tre rigeste indianere alene over 100 milliarder dollars (omkring 7,4 billioner Rs) mellem sig i løbet af det seneste år.

kendall jenner etnicitet

Men sammenlign det med de eksisterende uligheder i Indien, og hvordan Covid-pandemien sandsynligvis vil forværre dem.

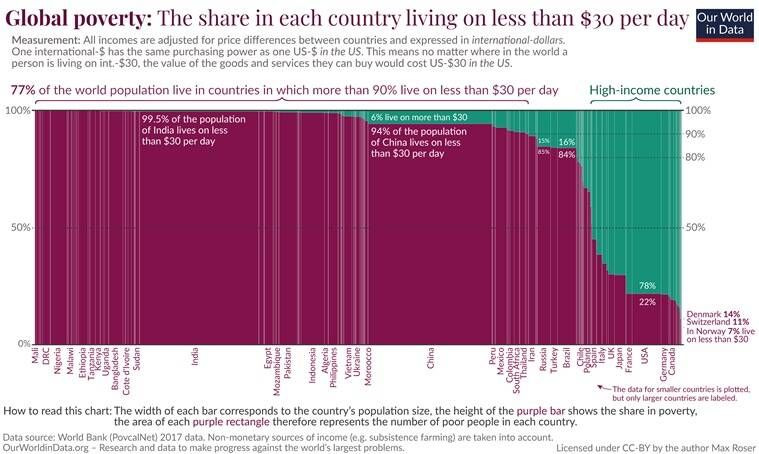

Se på dette diagram nedenfor, udarbejdet af Max Roser fra Our World in Data. Den kortlægger procentdelen af befolkningen i hvert land, der lever for mindre end 30 USD om dagen (i købekraftsparitet; omkring mindre end 19.000 Rs). I Indien lever 99,5% af hele befolkningen under dette tal. Hvis du tjener mere end det beløb, er du i de øverste 0,5 % af dette land målt på daglig indkomst.

Diagrammet kortlægger procentdelen af befolkningen i hvert land, der lever for mindre end om dagen (omtrent en indkomst på Rs 66.000 pr. måned).

Diagrammet kortlægger procentdelen af befolkningen i hvert land, der lever for mindre end om dagen (omtrent en indkomst på Rs 66.000 pr. måned). Hvad der er lige så dårligt ved dette diagram er bredden af Indien-båndet, som viser det absolutte antal mennesker, der er i landet. Selv i Kina, hvis BNP er næsten fem gange Indiens, er andelen af befolkningen, der lever under dette mærke 94%. I et udviklet land som USA er dette tal kun 22 %.

Pointen er, at Indien allerede har store uligheder, og Covid-inducerede forstyrrelser gør dem bare bredere.

DELTAG NU :Express Explained Telegram ChannelTypisk vil man på dette tidspunkt spørge, hvad regeringen gør for at afhjælpe den økonomiske stress.

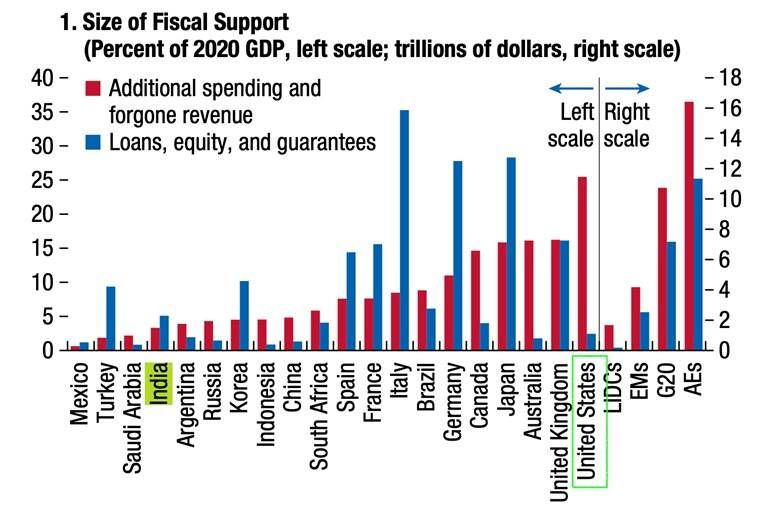

De seneste data (se søjlediagrammet nedenfor) fra International Monetary Fund World Economic Outlook viser yderligere, hvordan regeringer i nogle af de rigere lande som USA har støttet deres befolknings levebrød langt mere end Indien.

Regeringer i nogle af de rigere lande har støttet deres befolknings levebrød langt mere end Indien

Regeringer i nogle af de rigere lande har støttet deres befolknings levebrød langt mere end Indien Det er vigtigt at bemærke højden af de røde søjler, som repræsenterer enten yderligere udgifter fra regeringen eller indtægtstab via skattelettelser. I mange vestlige lande som USA og Storbritannien er yderligere finansiering gået til middelklassen og under kohorten, mens de rige bliver målrettet med højere skatter for at delfinansiere disse udgifter.

I Indien er ikke kun de direkte skatteudgifter meget mindre, men også middelklassen og under kohorten er også den, der er værst ramt af stigende inflation og dårlig købekraft, takket være høje indirekte skatter som f.eks. brændstof.

Selvfølgelig har ingen regering i en meget fattigere økonomi som Indien råd til at støtte sin befolkning på den måde, USA har gjort - den seneste Covid-hjælpepakke fra Biden-administrationen var på 1,9 billioner dollars, hvilket er omkring 70% af Indiens årlige BNP.

Men det er væsentligt, at i modsætning til USA eller Storbritannien, har den indiske regerings tilgang været at tilskynde den private sektor til at investere mere via fortsatte skattelettelser, såsom de selskabsskattelettelser, der blev annonceret i 2019.

Spørgsmålet er, om denne strategi virker? Vil den private sektor investere og trække den indiske økonomi ud af dens nuværende krise, især i anden halvdel af året, hvor den optiske vækst er forsvundet?

De seneste data fra RBI's undersøgelser tyder på, at dette måske ikke er tilfældet i en fart.

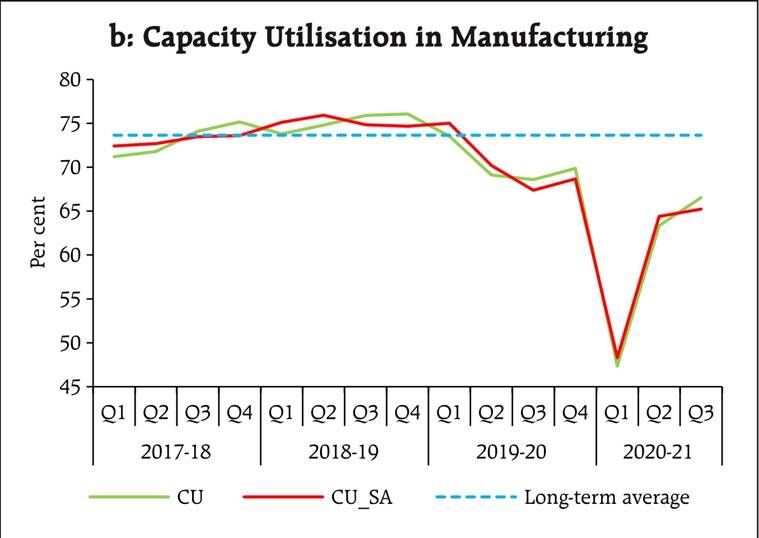

Typisk investerer virksomheder, når de allerede er ved at opbruge deres nuværende produktionskapacitet og tror, at investeringer i ny produktionskapacitet vil give mere overskud.

Nedenstående diagram viser de seneste tilgængelige kapacitetsudnyttelsesniveauer i fremstillingssektoren. Uanset om den er sæsonkorrigeret (SA) eller ej, er Kapacitetsudnyttelsen (CU) langt under sit langsigtede gennemsnit.

Diagrammet viser de seneste tilgængelige kapacitetsudnyttelsesniveauer i fremstillingssektoren

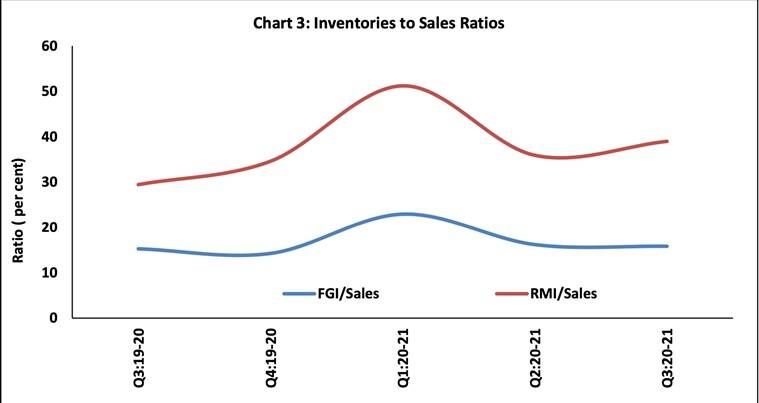

Diagrammet viser de seneste tilgængelige kapacitetsudnyttelsesniveauer i fremstillingssektoren Et andet diagram nedenfor fra 52. runde af RBI's ordrebøger, varebeholdninger og kapacitetsudnyttelsesundersøgelse (OBICUS) - vist nedenfor - viser, hvordan forholdet mellem råvarebeholdning (RMI) og salg - vist med den røde linje - var begyndt at udvikle sig. op i tredje kvartal (oktober til december 2020) af det seneste regnskabsår. Med andre ord hobede lagrene sig op selv i et kvartal, hvor Indien var på vej ud af en teknisk recession.

Diagrammet viser forholdet mellem varebeholdninger og salg

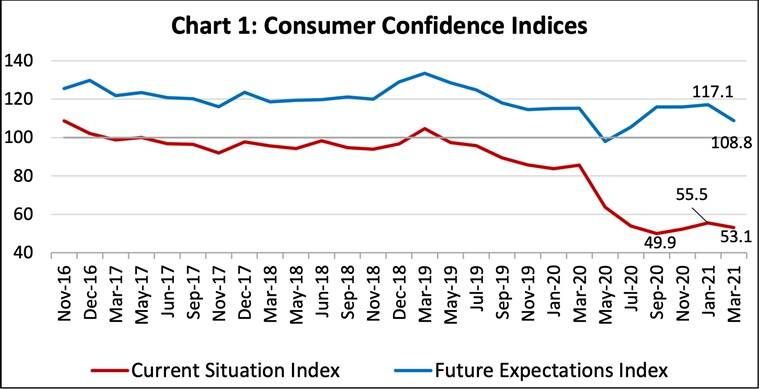

Diagrammet viser forholdet mellem varebeholdninger og salg Ikke overraskende, da RBI undersøgte forbrugere i flere indiske byer, fandt det ud af, at tillidsniveauet er begyndt at falde igen - se diagrammet nedenfor

hvor meget er julie chen værd

Figuren viser, at forbrugertilliden begynder at falde igen

Figuren viser, at forbrugertilliden begynder at falde igen Dette er ikke for at antyde, at alt er dysterhed og undergang for den indiske økonomi. Med vedvarende politisk støtte som vist i den seneste kreditpolitikgennemgang fra RBI og en hurtigere udrulning af vacciner, kan Indien undvige muligheden for, at 2021 bliver en gentagelse af 2020.

Bær en maske - vær sikker og hold også alle omkring dig sikre.

Udit

Del Med Dine Venner: